Nội dung:

- 1. Hóa đơn đầu vào là gì?

- 2. Cách kê khai hóa đơn đầu vào theo đúng quy định

- 3. Những lưu ý quan trọng về hóa đơn đầu các doanh nghiệp cần biết

- 4. Cách xác định tính hợp lệ của hóa đơn đầu vào là gì?

- 5. Quy định tính hợp lệ hóa đơn điện tử đầu vào là gì?

- 6. Hóa đơn đầu vào được khấu trừ trong mấy tháng?

Chứng từ quan trọng không thể thiếu khi kinh doanh chính là hóa đơn đầu vào. Nó sẽ ảnh hưởng rất nhiều tới việc kê khai sổ sách, nghĩa vụ đóng thuế theo đúng quy định. Vì vậy, bất cứ người làm kinh doanh nào cũng cần phải hiểu rõ khái niệm hóa đơn đầu vào là gì để tránh những sai lầm không đáng có, dẫn tới thiệt hại cho doanh nghiệp. Cùng Gialaitrongtoi tìm hiểu về các quy định về loại hóa đơn này ngay sau đây.

1. Hóa đơn đầu vào là gì?

Hóa đơn đầu vào được định nghĩa bao gồm những bill tính tiền cho mục đích mua sắm hàng hóa, vật tư hoặc thanh toán các dịch vụ,... phục vụ cho doanh nghiệp. Một số chứng từ đi kèm với hóa đơn đầu vào có thể kể đến là:

- Phiếu nhập kho với hàng hóa mua vào.

- Hợp đồng mua, bán hàng hóa: Nếu hợp đồng không ghi rõ danh mục các mặt hàng bán ra thì cần bổ sung phụ lục kèm theo ghi chi tiết danh mục hàng hóa mua vào.

- Phiếu thu, biên lai có ghi rõ số tiền giao dịch đối với từng loại hàng hóa mua vào.

- Biên bản thanh lý hợp đồng mua bán.

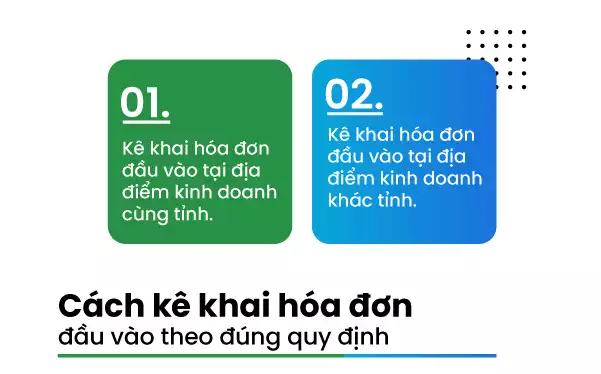

2. Cách kê khai hóa đơn đầu vào theo đúng quy định

2.1 Kê khai hóa đơn đầu vào tại địa điểm kinh doanh cùng tỉnh

Căn cứ vào Khoản 1 Điều 11 Thông tư 156/2013/TT-BTC quy định về trách nhiệm kê khai thuế GTGT:

Trách nhiệm nộp hồ sơ khai thuế giá trị gia tăng cho cơ quan thuế

a) Người nộp thuế nộp hồ sơ khai thuế giá trị gia tăng cho cơ quan thuế quản lý trực tiếp.

b) Trường hợp người nộp thuế có đơn vị trực thuộc kinh doanh ở địa phương cấp tỉnh, thành phố trực thuộc trung ương cùng nơi người nộp thuế có trụ sở chính thì người nộp thuế thực hiện khai thuế giá trị gia tăng chung cho cả đơn vị trực thuộc.

Theo như quy định trên thì trụ sở chính có trách nhiệm kê khai hóa đơn đầu vào cho địa điểm kinh doanh cùng tỉnh.

2.2 Kê khai hóa đơn đầu vào tại địa điểm kinh doanh khác tỉnh

Căn cứ vào Khoản 1 Điều 11 Thông tư 156/2013/TT-BTC quy định về trách nhiệm kê khai thuế GTGT:

Trường hợp người nộp thuế có đơn vị trực thuộc kinh doanh ở địa phương cấp tỉnh khác nơi người nộp thuế có trụ sở chính thì đơn vị trực thuộc nộp hồ sơ khai thuế giá trị gia tăng cho cơ quan thuế quản lý trực tiếp của đơn vị trực thuộc; nếu đơn vị trực thuộc không trực tiếp bán hàng, không phát sinh doanh thu thì thực hiện khai thuế tập trung tại trụ sở chính của người nộp thuế.

Căn cứ Điều 42 Luật số 38/2019/QH14 ngày 13/06/2019 của Quốc hội quy định về nguyên tắc khai thuế:

Người nộp thuế thực hiện khai thuế, tính thuế tại cơ quan thuế địa phương có thẩm quyền nơi có trụ sở. Trường hợp người nộp thuế hạch toán tập trung tại trụ sở chính, có đơn vị phụ thuộc tại đơn vị hành chính cấp tỉnh khác nơi có trụ sở chính thì người nộp thuế khai thuế tại trụ sở chính và tính thuế, phân bố nghĩa vụ thuế phải nộp theo từng địa phương nơi được hưởng nguồn thu ngân sách nhà nước. Bộ trưởng Bộ Tài chính quy định chi tiết khoản này…”

Do đó,

- Nếu địa điểm kinh doanh khác tỉnh mà không khai thuế GTGT riêng thì doanh nghiệp kê khai hóa đươn đầu vào tại trụ sở chính;

- Nếu địa điểm kinh doanh khác tỉnh mà kê khai thuế GTGT riêng thì doanh nghiệp cần tự kê khai hóa đơn đầu vào và nộp thuế tại nơi đặt địa điểm kinh doanh.

>> Xem thêm: Hóa đơn đỏ là gì?

3. Những lưu ý quan trọng về hóa đơn đầu các doanh nghiệp cần biết

Để tuân thủ đúng theo quy định và sử dụng hóa đơn đầu vào hiệu quả thì bạn cần phải hiểu rõ về nó, từ đó mẫu hóa đơn đầu vào của bạn sẽ hợp lệ và được tính vào chi phí, được khấu trừ thuế. Vậy những điểm quan trọng của hóa đơn đầu vào là gì? Cùng Gialaitrongtoi tìm hiểu sau đây nhé!

3.1 Hóa đơn đầu vào có giá trị từ 20 triệu trở lên

Muốn được khấu trừ thuế giá trị gia tăng cho bill từ 20 triệu trở lên, điều kiện bắt buộc là phải thanh toán bằng tài khoản ngân hàng. Cụ thể:

Đối với hóa đơn thanh toán nhiều lần:

- Bạn thanh toán bao nhiêu lần thì phải thực hiện chuyển khoản bấy nhiên lần, bao gồm cả khỏan tiền đặt cọc.

- Khi đã đặt cọc bằng tiền mặt và khấu trừ tiền mua hàng thì cần yêu câu bên nhà cung cấp trả lại tiền cọc, thực hiện chuyển cọc qua ngân hàng. Nếu không thì coi như không hợp lệ và không được khấu trừ thuế GTGT.

Đối với các hóa đơn mua cùng một ngày:

- Sẽ không được khấu trừ thuế giá trị gia tăng dù bạn có mua hàng của cùng một nhà cung cấp với số tiền trên 20 triệu nhưng lại chia nhỏ thành nhiều bill dưới 20 triệu đồng.

>> Cho nên, cần hạch toán sổ sách kỹ càng để tránh khi thanh toán bằng tiền mặt có hóa đầu đầu vào từ 20 triệu trở lên.

>> Đối với việc thanh toán qua ngân hàng, các hóa đơn từ 20 triệu đồng phải được giao dịch bằng tài khoản đứng tên công ty và gửi đến tài khoản mang tên nhà cung cấp. Trong trường hợp dùng sai tài khoản thì không được khấu trừ thuế GTGT.

3.2 Hóa đơn đầu vào dùng mua tài sản cố định

Trường hợp bạn cần lưu ý là khi mua bán tài sản cố định, nếu doanh nghiệp mua dạng tài sản ô tô chở người 9 chỗ trở xuống mà giá trị từ 1.6 tỷ đồng thì không được khấu trừ thuế GTGT. Nhưng khi sử dụng tài sản đó để phục vụ cho mục đích vận tải thì sẽ hợp lệ để khấu trừ thuế giá trị gia tăng.

3.3 Hóa đơn đầu vào kê khai từ năm trước, hạch toán sang năm kế tiếp

Trong trường hợp doanh nghiệp đã kê khai giá trị hóa đơn đầu vào nhưng không đưa vào hạch toán của năm mà lùi lại năm kế tiếp thì sẽ không được khấu trừ thuế GTGT của năm đó.

3.4 Thời điểm thanh toán hóa đơn đầu vào

Tại thời điểm tiến hành kê khai, nếu chưa đến thời hạn thanh toán theo hợp đồng, người mua chưa trả tiền thì việc khai thuế vẫn như bình thường. Tuy nhiên, khi đến thời hạn quyết toán, đã quá hạn thanh toán mà vẫn chưa thực hiện thanh toán thì khoản này sẽ không được duyệt khấu trừ thuế GTGT.

3.5 Hóa đơn đầu vào của dự án

Đối với thuế GTGT của một số dự án đang triển khai, khi đã đến thời điểm quyết toán mà bị hủy bỏ thì doanh nghiệp sẽ không được khấu trừ thuế GTGT trên mỗi hóa đơn. Vì vậy, khi dự án đang tạm từng thì doanh nghiệp nên chuyển phần chi phí của dự án đó sang dự án đang hoạt động hoặc đã hoàn thành để tránh bị truy thu và được khấu trừ nhé.

4. Cách xác định tính hợp lệ của hóa đơn đầu vào là gì?

4.1 Cách quy định để xác định hóa đơn đầu vào hợp lệ

Theo Thông tư số 39/2014/TT-BTC và Thông tư 219/2013/TT-BTC có quy định một hóa đơn đầu vào hợp lệ phải đáp ứng các tiêu chí là:

- Hóa đơn viết không sửa chữa, tẩy xóa.

- Thể hiện đúng nghiệp vụ, nội dung kinh tế phát sinh.

- Sử dụng màu mực không phai để lưu trữ chứng từ.

- Nội dung trên hóa đơn phải thống nhất.

Những thông tin cụ thể cần có:

- Tiền hàng bằng chữ.

- Cộng tiền hàng, thuế suất, tiền thuế, tổng tiền thanh toán.

- Thông tin người mua hàng, người bán hàng.

- Tên hàng hoá dịch vụ, đơn vị tính, số lượng, đơn giá, thành tiền.

- Ký và đóng dấu của người bán hàng

4.2 Tiêu thức bắt buộc trên hóa đơn đầu vào

Theo quy định sẽ có một số tiêu thức bắt buộc để xác định hóa đơn có hợp lệ hay không. Vì vậy bạn cần kiểm tra xem các tiêu thức này để biết được bill đó có được chấp nhận hay không. Cụ thể là:

- Có dấu của đơn vị cung cấp hàng hóa, dịch vụ.

- Hình thức thanh toán: Tiền mặt hoặc chuyển khoản (nếu chuyển khoản cần ghi rõ số tài khoản ngân hàng).

- Trên hóa đơn phải bao gồm đầy đủ thông tin từ ngày tháng xuất hóa đơn, họ tên, tên công ty, địa chỉ, tài khoản thanh toán nếu có, mã số thuế.

- Chữ ký của 2 bên mua và bán (nếu có người ký thay thì cần giấy ủy quyền đóng dấu treo góc trái bill kèm chữ ký người ủy quyền).

- Thông tin hàng hóa, dịch vụ: Tên sản phẩm, đơn giá, số lượng, đơn vị tính, tổng tiền thanh toán, thuế suất, thuế GTGT.

4.3 Thời điểm xuất hóa đơn

Thời điểm xuất hóa đơn cũng là một yếu tố bạn cần đặc biệt lưu ý. Nếu sai quy định thì hóa đơn đầu vào đó sẽ được coi là bill khống, không hợp kệ để kê khai hạch toán thuế GTGT.

Tại Nghị định 119/2018/NĐ-CP có quy định về thời điểm lập và xuất hóa đơn như sau:

- Nếu là hóa đơn bán hàng thì thời điểm lập xuất hóa đơn chính là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa của bên bán cho bên mua, không phân biệt đã thu hay chưa thu được tiền.

- Nếu là hóa đơn điện tử không có mã của cơ quan thuế thì thời điểm lập xuất hóa đơn đầu điện tử đầu vào được xác định dựa vào lúc người bán ký số, ký điện tử lên bill.

- Nếu là hóa đơn về hoạt động cung cấp điện nước sinh hoạt, truyền hình, dịch vụ viễn thông thì thời điểm lập xuất hóa đơn chậm nhất là 7 ngày tính từ lúc ghi chỉ số điện, nước hoặc ngày kết thúc kỳ quy ước đối với dịch vụ truyền hình, viễn thông.

- Nếu là hóa đơn đầu vào của tổ dịch vụ kinh doanh bất động sản, xây nhà để bán, xây dựng cơ sở hạ tầng, chuyển nhượng có thực hiện thu tiền theo tiến độ thì thời điểm lập xuất hợp lệ chính là ngày thu tiền.

- Nếu là hóa đơn cung cấp dịch vụ thì thời điểm lập xuất hóa đơn phải là thời điểm hoàn thành việc cung cấp dịch vụ, hoặc phải là thời điểm lập hóa đơn cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Nếu là hóa đơn thuộc trường hợp giao hàng nhiều lần hoặc bàn giao theo từng hạng mục thì mỗi lần sẽ lập hóa đơn đầu vào có khối lượng, giá trị tương ứng.

>> Lưu ý, nếu hóa đơn đầu vào được xuất sai thời điểm thì người bán sẽ bị xử phạt theo quy định:

- Phạt cảnh cáo với những trường hợp xuất hóa đơn sai thời điểm những không dẫn đến chậm thực hiện nghĩa vụ đóng thuế và có tình tiết giảm nhẹ. Khi không có tình tiết giảm nhẹ sẽ phải tiền ở mức tối thiểu của khung hình phạt.

- Mức phạt 4 - 8 triệu đồng đối với hành vi khác lập hóa đơn không đúng thời điểm.

>> Tóm lại: Một hóa đơn đầu vào hợp lệ là phải có đầy đủ nội dung, tiêu thức và thời điểm xuất đúng theo quy định. Một sai sót nhỏ cũng có thể làm hóa đơn không hợp lệ và có thể bị xử phạt.

5. Quy định tính hợp lệ hóa đơn điện tử đầu vào là gì?

Hóa đơn điện tử đã được triển khai tại hầu hết doanh nghiệp. Với sự thay đổi này thì hóa đơn điện từ đầu vào như thế nào là hợp lệ? Khác biệt so với bill giấy là gì?

Trả lời câu hỏi này, bạn cần biết rằng: hóa đơn điện tử hợp lệ cơ bản phải đáp ứng được các quy định giống hóa đơn giấy đầu vào. Tuy nhiên, có một số quy định khác bạn cần phải biết.

Theo Khoản 3 điều 3 của Thông tư số 32/2011/TT-BTC của Bộ Tài Chính đã nêu thì hóa đơn điện tử đầu vào có giá trị pháp lý nếu như thỏa mãn tất cả những điều kiện sau:

Thứ nhất, đảm bảo đủ tin cậy về tính toàn vẹn của thông tin trong hóa đơn điện tử từ khi thông tin được tạo ra ở dạng cuối cùng là hóa đơn điện tử.

Thứ hai, tiêu chí đánh giá tính toàn vẹn là thông tin còn đầy đủ và chưa bị thay đổi, ngoài những thay đổi về hình thức phát sinh trong quá trình trao đổi, lưu trữ hoặc hiển thị hóa đơn điện tử.

Thứ ba, thông tin chứa trong hóa đơn điện tử có thể truy cập, sử dụng được dưới dạng hoàn chỉnh khi cần thiết:

- Thông tin hóa đơn: Mẫu số, ký hiệu hoá đơn, ký hiệu mẫu, số thứ tự hóa đơn.

- Thông tin người bán trên hoá đơn bao gồm: Tên công ty, địa chỉ, mã số thuế.

- Thông tin người mua trên hoá đơn bao gồm: Tên công ty, địa chỉ, mã số thuế.

- Tên hàng hoá dịch vụ, đơn vị tính, số lượng, đơn giá, thành tiền.

- Cộng tiền hàng, thuế suất, tiền thuế, tổng tiền thanh toán.

- Tiền hàng bằng chữ.

Yếu tố về mặt nội dung trên hóa đơn điện tử là:

- Bản thể hiện hóa đơn điện tử

- Hóa đơn điện tử không có liên

- Ký hiệu số serial

- Chữ ký điện tử

- Mẫu hoá đơn đầu vào điện tử hợp pháp, hợp lý, hợp lệ.

- Hóa đơn điện tử có định dạng XML có tính chất pháp lý khi toàn vẹn không bị sửa đổi và kèm theo bản thể hiện định dạng PDF.

6. Hóa đơn đầu vào được khấu trừ trong mấy tháng?

Theo luật cũ, ngày 1/11/2012, Bộ tài chính đã ban hành Thông tư số 6/2012/TT-BTC quy định tất cả hóa đơn GTGT đầu vào khi được kê khai hợp lệ trong vòng 6 tháng thì sẽ đủ điều kiện để nhận khấu trừ. Tuy nhiên, có một sự thay đổi vào ngày 31/12/2013, Bộ tài chính đã ban hành Thông tư số 219/2013/TT-BTC. Và theo Thông tư này thì sẽ không còn giới hạn thời gian kê khai hóa đơn đầu vào nữa. Các bạn có thể thực hiện điều chỉnh, kê khai tại bất cứ thời điểm nào?

Hy vọng với bài viết về chủ đề “Hóa đơn đầu vào là gì? Cách kê khai và những lưu ý quan trọng”, bạn đọc đã hiểu rõ hơn về thuật ngữ này và biết sử dụng hóa đơn đầu vào chính xác, giảm thiểu chi phí cho doanh nghiệp. Nếu còn bất kỳ thắc mắc nào thì đừng ngần ngại để lại câu hỏi để được giải đáp miễn phí nhé. Chúc bạn thành công!

{kind=link}

Comments